ابتداءً من عام 2025، تطبق فرنسا آلية ضريبية سنوية مصممة لتوجيه أساطيل المركبات الخاصة بالشركات نحو التحول التدريجي إلى الكهرباء.

بدلاً من أن تشكل هذه الآلية ضريبة موحدة تُطبق على جميع الشركات، فإنها تعمل فقط في ظل شروط محددة بوضوح، ويتم تفعيلها في حالات معينة. ولا يتطلب فهمها حفظ أرقام فردية، بل تحديد الشركات التي تندرج ضمن نطاقها وكيفية عمل النظام عملياً.

(مصدر الصورة: GreenSpot)

ما هي الشركات التي تندرج ضمن نطاق هذه الضريبة؟

يعتمد خضوع الشركة لهذه الآلية أولاً على عتبة محددة بوضوح لحجم الأسطول.

لا تخضع لهذه الضريبة إلا الشركات التي يصل أسطولها من المركبات الخفيفة إلى 100 مركبة أو يتجاوز متوسطها السنوي.

يشير مصطلح "عتبة المئة مركبة" إلى متوسط الحجم السنوي للأسطول، وليس إلى عدد المركبات الموجودة في وقت محدد. وبالتالي، تُستثنى الشركات التي يقل عدد مركباتها عن هذه العتبة من نطاق هذه الآلية.

من منظور تنظيمي، هذا يعني أن الضريبة تستهدف في المقام الأول أساطيل الشركات المتوسطة والكبيرة، بدلاً من جميع الشركات التي تشغل المركبات.

في أي ظروف يكون استحقاق الضريبة فعلياً؟

لا يؤدي بلوغ الحد الأدنى لحجم الأسطول إلى فرض الضرائب تلقائيًا.

يعتمد فرض الضريبة على معيار أساسي واحد:

هل تتوافق نسبة المركبات منخفضة الانبعاثات ضمن الأسطول مع الهدف التنظيمي المحدد للسنة المعنية؟

1) إذا تم تحقيق الهدف أو تجاوزه، فلا تُستحق أي ضريبة

2) إذا لم يتم تحقيق الهدف، يتم احتساب الضريبة.

وبالتالي فإن الآلية ليست رسماً ثابتاً، بل نظام ديناميكي مرتبط مباشرة بوتيرة كهربة الأسطول.

(مصدر الصورة: ChargeGuru)

ما المقصود بـ "أسطول الشركات"؟

في هذا الإطار، لا يعتمد مفهوم الأسطول على ملكية المركبات فحسب، بل على التخصيص والاستخدام الاقتصادي.

عملياً، يشمل ذلك ما يلي:

1) المركبات المملوكة للشركة؛

2) المركبات التي يتم تشغيلها بموجب ترتيبات تأجير طويلة الأجل (LLD، LOA، إلخ)؛

3) المركبات التي تم وضعها تحت سيطرة الشركة وتخصيصها للأنشطة التجارية أو لاستخدام الموظفين.

لا يتم تحديد حجم الأسطول بمجرد العد. بل يتم حسابه باستخدام نهج المكافئ السنوي، حيث يتم ترجيح كل مركبة وفقًا لعدد الأيام التي يتم استخدامها فيها خلال السنة، مما ينتج عنه متوسط حجم الأسطول السنوي.

ما هي المركبات التي تؤثر على تطبيق الضريبة؟

تُطبق الضريبة السنوية حصراً على المركبات الخفيفة ضمن أسطول الشركة، بما في ذلك:

1) مركبات الركاب؛

2) المركبات التجارية الخفيفة؛

3) بعض الدراجات الرباعية الخفيفة المزودة بمحرك (الفئات L6e / L7e).

ضمن هذا الأسطول:

1) المركبات منخفضة الانبعاثات (مثل المركبات الكهربائية التي تعمل بالبطاريات أو المركبات التي تعمل بالهيدروجين)

→ المساهمة بشكل إيجابي في معدل كهربة الأسطول؛

2) المركبات غير منخفضة الانبعاثات أو الحرارية

→ تساهم في الفجوة بالنسبة للهدف وقد تؤدي إلى فرض ضرائب.

(مصدر الصورة: ديلي باركينج)

ما هي أهداف الكهرباء السنوية؟

ولدعم الانتقال التدريجي والاستباقي، يحدد الإطار التنظيمي هدفًا سنويًا متزايدًا تدريجيًا لحصة المركبات منخفضة الانبعاثات في أساطيل الشركات.

تتبع هذه الأهداف مساراً محدداً بوضوح، حيث ترتفع من 15% في عام 2025 إلى 48% في عام 2030.

يتم تقييم الامتثال سنوياً، بناءً على الوضع الفعلي للشركة على طول هذا المسار.

كيف تعمل هذه القواعد معًا في الواقع العملي؟

المعايير المذكورة أعلاه - عتبة حجم الأسطول، والأهداف السنوية، وتعريف المركبات منخفضة الانبعاثات، وقرارات تجديد الأسطول - لا تعمل بشكل مستقل.

من الناحية العملية، يتم دمجها في منطق حسابي واحد، كما هو ملخص في الرسم التخطيطي أعلاه.

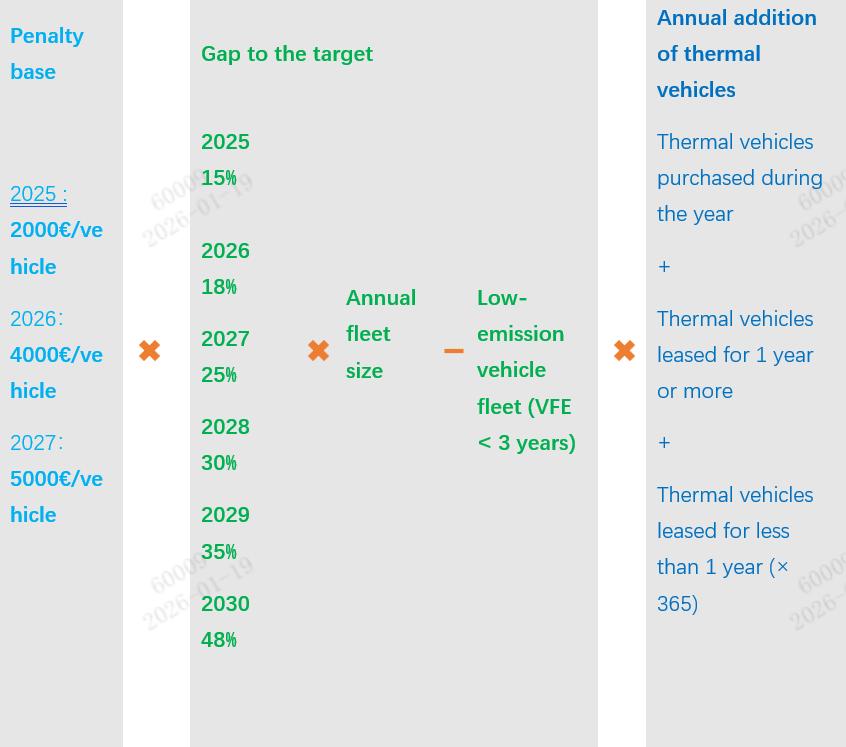

نقطة البداية: التعريفة المرجعية السنوية

تبدأ عملية الحساب بتعريفة مرجعية سنوية، والتي تختلف من سنة إلى أخرى:

2025: 2000 يورو

2026: 4000 يورو

2027 وما بعدها: 5000 يورو

هذا المبلغ لا يمثل الضريبة النهائية المستحقة، بل يمثل تكلفة الوحدة المطبقة على فجوة الكهرباء.

المتغير الأساسي: الفجوة بالنسبة للهدف السنوي

ثم تعود الحسابات إلى سؤال رئيسي:

بالنسبة لسنة معينة، وبناءً على الهدف التنظيمي وحجم الأسطول، كم عدد المركبات منخفضة الانبعاثات التي يجب أن تمتلكها الشركة نظرياً، وكم عددها الذي تمتلكه فعلياً قيد التشغيل؟

يتم الجمع بين النسبة المستهدفة وحجم الأسطول السنوي وعدد المركبات المؤهلة منخفضة الانبعاثات لإنتاج فجوة قابلة للقياس الكمي.

كيف تؤثر قرارات تجديد الأسطول على المبلغ النهائي

لا تعتمد الضريبة فقط على حجم هذه الفجوة.

كما هو موضح على الجانب الأيمن من الرسم التخطيطي، يتم إجراء تقييم إضافي:

في حالة عدم تحقيق الأهداف، هل واصلت الشركة طرح أو تجديد المركبات الحرارية خلال العام؟

لذا، تأخذ الحسابات في الاعتبار ما يلي:

1) المركبات الحرارية التي تم شراؤها خلال العام؛

2) المركبات الحرارية المستأجرة لمدة عام أو أكثر؛

3) المركبات الحرارية المستأجرة لمدة تقل عن سنة واحدة، يتم تعديلها على أساس تناسبي (على سبيل المثال 90/365 لعقد إيجار لمدة ثلاثة أشهر).

تعمل هذه العناصر على تعديل المبلغ النهائي ليعكس الاتجاه الفعلي لقرارات الشركة بشأن تجديد أسطولها.

نظرة عامة على الآلية

بشكل عام، لا تُعدّ الضريبة البيئية السنوية عقوبة ثابتة، بل أداة تنظيمية ديناميكية تُقيّم في الوقت نفسه ما يلي:

1) حجم الأسطول،

2) الفجوة بالنسبة للأهداف السنوية،

3) والقرارات الملموسة التي اتخذتها الشركة.

إن ما تسعى الآلية في نهاية المطاف إلى تقييمه ليس مجرد "هل اشترت الشركة سيارات كهربائية؟"،

بل بالأحرى: هل تقوم الشركة بتعديل هيكل أسطولها بشكل فعال في الاتجاه المتوقع، وفقًا لجدول زمني محدد بوضوح؟

في ظل هذا الإطار التنظيمي، لم يعد تحويل أساطيل الشركات إلى الكهرباء مجرد مسألة شراء مركبات، بل أصبح عملية تحول طويلة الأجل تتطلب التخطيط والتنظيم والإدارة الفعالة.

إذا كانت مؤسستكم بصدد تقييم أو تطوير استراتيجيتها للتحول إلى الطاقة الكهربائية، فنحن نقدم لكم منهجنا من خلال حل شحن تيار متردد مخصص مصمم خصيصًا لأسطول المركبات المؤسسية. يمكنكم تحميل حلنا عبر الرابط أدناه:

https://www.injetenergy.com/uploads/Injet-Swift-2.0-AC-Charging-Solution-for-Corporate-Fleets.pdf