A partir de 2025, Francia aplicará un mecanismo fiscal anual diseñado para orientar las flotas de vehículos corporativos hacia una electrificación progresiva.

En lugar de constituir un impuesto uniforme aplicable a todas las empresas, este mecanismo opera únicamente bajo condiciones claramente definidas y se activa en situaciones específicas. Para comprenderlo, no es necesario memorizar cifras individuales, sino identificar qué empresas entran dentro de su ámbito de aplicación y cómo funciona el sistema en la práctica.

(Fuente de la imagen: GreenSpot)

¿Qué empresas están sujetas a este impuesto?

La aplicación de este mecanismo a una empresa depende, en primer lugar, de un umbral de tamaño de flota claramente definido.

Únicamente las empresas cuya flota de vehículos ligeros alcance o supere una media anual de 100 vehículos podrán estar sujetas a este impuesto.

El umbral de “100 vehículos” se refiere al tamaño promedio anual de la flota, no al número de vehículos en un momento específico. Por lo tanto, las empresas cuyas flotas se mantengan por debajo de este umbral quedan excluidas del ámbito de aplicación del mecanismo.

Desde el punto de vista normativo, esto significa que el impuesto está dirigido principalmente a las flotas de empresas medianas y grandes, en lugar de a todas las empresas que operan vehículos.

¿En qué circunstancias se debe pagar realmente el impuesto?

Alcanzar el umbral de tamaño de la flota no conlleva automáticamente la imposición de impuestos.

El hecho de que se aplique el impuesto depende de un único criterio fundamental:

¿Cumple la proporción de vehículos de bajas emisiones dentro de la flota con el objetivo reglamentario establecido para el año en cuestión?

1) Si se alcanza o se supera el objetivo, no se debe pagar ningún impuesto.

2) Si no se alcanza el objetivo, se activa el cálculo de impuestos.

Por lo tanto, el mecanismo no es un gravamen fijo, sino un sistema dinámico directamente vinculado al ritmo de electrificación de la flota.

(Fuente de la imagen: ChargeGuru)

¿Qué se considera una “flota corporativa”?

En este contexto, la noción de flota no se basa únicamente en la propiedad de los vehículos, sino en su asignación y uso económico.

En la práctica, esto incluye:

1) vehículos propiedad de la empresa;

2) vehículos operados bajo acuerdos de arrendamiento a largo plazo (LLD, LOA, etc.);

3) Vehículos puestos bajo el control de la empresa y asignados a actividades comerciales o al uso de los empleados.

El tamaño de la flota no se determina mediante un simple recuento. En cambio, se calcula utilizando un método de equivalencia anual, en el que cada vehículo se pondera según el número de días que se utiliza durante el año, lo que da como resultado un tamaño promedio anual de la flota.

¿Qué vehículos influyen en la aplicación del impuesto?

El impuesto anual se aplica exclusivamente a los vehículos ligeros de la flota corporativa, incluidos:

1) vehículos de pasajeros;

2) vehículos comerciales ligeros;

3) ciertos cuadriciclos motorizados ligeros (categorías L6e / L7e).

Dentro de esta flota:

1) Vehículos de bajas emisiones (como vehículos eléctricos de batería o de hidrógeno)

→ contribuir positivamente a la tasa de electrificación de la flota;

2) Vehículos que no son de bajas emisiones o térmicos

→ contribuyen a la brecha con respecto al objetivo y pueden desencadenar impuestos.

(Fuente de la imagen: Daily Parking)

¿Cuáles son los objetivos anuales de electrificación?

Para respaldar una transición gradual y anticipatoria, el marco regulatorio establece un objetivo anual progresivamente creciente para la proporción de vehículos de bajas emisiones en las flotas corporativas.

Estos objetivos siguen una trayectoria claramente definida, pasando del 15% en 2025 al 48% en 2030.

El cumplimiento se evalúa año tras año, en función de la posición real de la empresa a lo largo de esta trayectoria.

¿Cómo funcionan estas reglas en conjunto en la práctica?

Los parámetros descritos anteriormente —umbral de tamaño de la flota, objetivos anuales, definición de vehículos de bajas emisiones y decisiones de renovación de la flota— no funcionan de forma independiente.

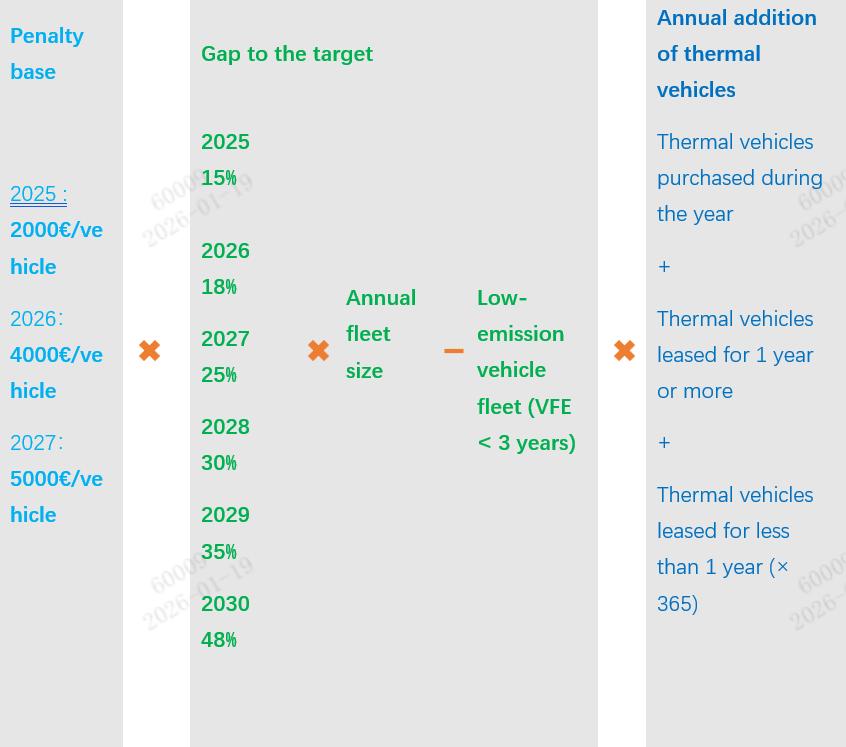

En la práctica, están integrados en una única lógica de cálculo, tal como se resume en el diagrama anterior.

Punto de partida: la tarifa de referencia anual

El cálculo comienza con una tarifa de referencia anual, que varía cada año:

2025: 2.000 €

2026: 4.000 €

2027 y posteriores: 5.000 €

Esta cantidad no representa el impuesto final a pagar, sino el coste unitario aplicado a la brecha de electrificación.

Variable principal: la brecha con respecto al objetivo anual.

El cálculo nos lleva entonces a una pregunta clave:

En un año determinado, teniendo en cuenta el objetivo reglamentario y el tamaño de la flota, ¿cuántos vehículos de bajas emisiones debería tener teóricamente la empresa y cuántos tiene realmente en funcionamiento?

El porcentaje objetivo, el tamaño anual de la flota y el número de vehículos de bajas emisiones que cumplen los requisitos se combinan para producir una brecha cuantificable.

Cómo influyen las decisiones de renovación de la flota en el importe final.

El impuesto no depende únicamente del tamaño de esta brecha.

Como se ilustra en el lado derecho del diagrama, se realiza una evaluación adicional:

En caso de que no se alcancen los objetivos, ¿ha continuado la empresa introduciendo o renovando vehículos térmicos durante el año?

Por lo tanto, el cálculo tiene en cuenta:

1) Vehículos térmicos adquiridos durante el año;

2) Vehículos térmicos arrendados por un año o más;

3) Vehículos térmicos arrendados por menos de un año, ajustados de forma proporcional (por ejemplo, 90/365 para un arrendamiento de tres meses).

Estos elementos ajustan el importe final para reflejar la dirección real que toman las decisiones de renovación de la flota de la empresa.

Una perspectiva general sobre el mecanismo

En su conjunto, el impuesto verde anual no es una sanción estática, sino una herramienta regulatoria dinámica que evalúa simultáneamente:

1) tamaño de la flota,

2) la brecha en relación con los objetivos anuales,

3) y las decisiones concretas tomadas por la empresa.

Lo que el mecanismo pretende evaluar en última instancia no es simplemente "¿ha comprado la empresa vehículos eléctricos?",

Más bien, la pregunta es: ¿Está la empresa ajustando eficazmente la estructura de su flota en la dirección prevista, siguiendo un cronograma claramente definido?

Dentro de este marco regulatorio, la electrificación de la flota corporativa ya no es solo una cuestión de adquisición de vehículos. Se convierte en un proceso de transformación a largo plazo que debe planificarse, estructurarse y gestionarse activamente.

Si su organización está evaluando o impulsando su estrategia de electrificación, compartimos nuestro enfoque a través de una solución de carga de CA diseñada específicamente para flotas corporativas. Nuestra solución está disponible para su descarga en el siguiente enlace:

https://www.injetenergy.com/uploads/Injet-Swift-2.0-AC-Charging-Solution-for-Corporate-Fleets.pdf