Neutralidad de carbono: el desarrollo económico está estrechamente relacionado con el clima y el medio ambiente.

Para abordar el cambio climático y resolver el problema de las emisiones de carbono, el gobierno chino ha propuesto los objetivos de "pico de carbono" y "neutralidad de carbono". En 2021, estos objetivos se incluyeron por primera vez en el informe de labores del gobierno. Es indudable que el pico de carbono y la neutralidad de carbono se convertirán en una de las prioridades de China en las próximas décadas.

Se prevé que el camino para que China alcance el pico de carbono y la neutralidad de carbono se divida en tres etapas. La primera etapa corresponde al "período pico", de 2020 a 2030, durante el cual el ahorro energético y la reducción del consumo ralentizarán el aumento del total de carbono. La segunda etapa, de 2031 a 2045, corresponde al "período de reducción acelerada de emisiones", en el que el total anual de carbono disminuye desde una fluctuación hasta una estabilidad. La tercera etapa, de 2046 a 2060, entrará en un período de profunda reducción de emisiones, acelerando la disminución del carbono total y, finalmente, alcanzando el objetivo de "cero emisiones netas". En cada una de estas fases, la cantidad total de energía consumida, la estructura y las características del sistema eléctrico serán diferentes.

Estadísticamente, las industrias con altas emisiones de carbono se concentran principalmente en la energía, la industria, el transporte y la construcción. La industria de las nuevas energías tiene el mayor margen de crecimiento bajo la estrategia de neutralidad de carbono.

El diseño de alto nivel de “objetivo dual de carbono” ilumina el camino sin problemas hacia el desarrollo de vehículos de nueva energía.

Desde 2020, China ha implementado numerosas políticas nacionales y locales para impulsar el desarrollo de vehículos de nuevas energías, y su popularidad sigue en aumento. Según estadísticas de la Oficina de Gestión de Tráfico del Ministerio de Seguridad Pública, a finales de junio de 2021, el número de vehículos nuevos en China alcanzó los 6,03 millones, lo que representa el 2,1 % del parque vehicular total. Entre ellos, hay 4,93 millones de vehículos eléctricos puros. En los últimos seis años, se han realizado más de 50 eventos de inversión relacionados con las nuevas energías cada año, con una inversión anual de decenas de miles de millones de yuanes.

Según Tianyan, en octubre de 2021, existían más de 370.000 empresas relacionadas con vehículos de nuevas energías en China, de las cuales más de 3.700 eran de alta tecnología. Entre 2016 y 2020, la tasa de crecimiento anual promedio de estas empresas alcanzó el 38,6%, siendo la más rápida en 2020, alcanzando el 41%.

Según estadísticas incompletas del Instituto de Investigación de Datos de Tianyan, entre 2006 y 2021 se produjeron alrededor de 550 eventos de financiación en el sector de vehículos de nuevas energías, con un importe total superior a los 320 000 millones de yuanes. Más del 70 % de la financiación se realizó entre 2015 y 2020, con un importe total superior a los 250 000 millones de yuanes. Desde principios de este año, el valor de las nuevas energías ha seguido en aumento. Hasta octubre de 2021, se han producido más de 70 eventos de financiación en 2021, con un importe total superior a los 80 000 millones de yuanes, superando así el total de 2020.

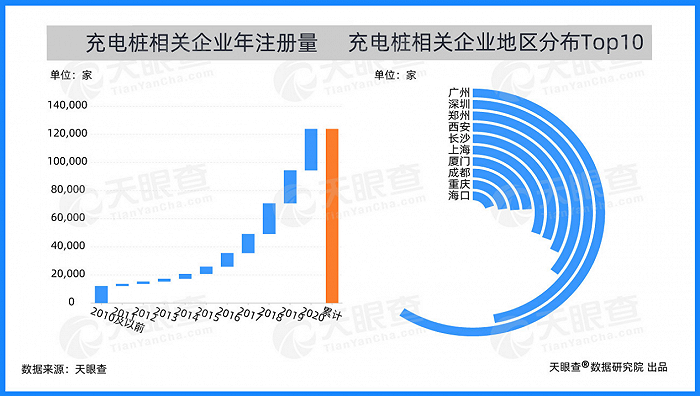

Desde la perspectiva de la distribución geográfica, la mayoría de las empresas chinas relacionadas con pilas de carga se distribuyen en ciudades de primer nivel y nuevas ciudades de primer nivel, y estas últimas experimentan un crecimiento acelerado. Actualmente, Guangzhou cuenta con el mayor número de empresas relacionadas con pilas de carga, con más de 7000, ocupando el primer lugar en China. Zhengzhou, Xi'a Changsha y otras ciudades de primer nivel tienen más de 3500 empresas relacionadas que Shanghái.

Actualmente, la industria automotriz china ha establecido la directriz de transformación técnica de "propulsión eléctrica pura", centrándose en avances tecnológicos en baterías, motores y control electrónico, para impulsar el desarrollo de la industria de vehículos eléctricos puros e híbridos enchufables. Al mismo tiempo, con el gran aumento de vehículos de nuevas energías, se producirá una gran brecha en la demanda de carga. Para satisfacer esta demanda, es necesario fortalecer la construcción de puntos de carga privados comunitarios con el apoyo de las políticas.