从 2025 年开始,法国实施一项年度税收机制,旨在引导企业车队逐步实现电气化。

这种机制并非对所有公司统一征税,而是在明确规定的条件下运作,并在特定情况下触发。理解它无需记忆具体数字,只需确定哪些公司属于其适用范围以及该系统在实践中如何运作即可。

(图片来源:GreenSpot)

哪些公司属于这项税收的征收范围?

一家公司是否受此机制约束,首先取决于明确规定的车队规模门槛。

只有轻型车辆车队年均数量达到或超过 100 辆的公司才可能被纳入此税种的征收范围。

“100辆车”的门槛指的是车队的年平均规模,而不是特定时间点的车辆数量。因此,车队规模低于此门槛的公司将被排除在该机制的适用范围之外。

从监管角度来看,这意味着该税收主要针对中大型企业车队,而不是所有运营车辆的公司。

在什么情况下才需要缴纳税款?

达到车队规模门槛并不会自动导致征税。

是否触发该项税收取决于一个核心标准:

车队中低排放车辆的比例是否达到当年设定的监管目标?

1)如果达到或超过目标,则无需缴纳税款。

2)如果未达到目标,则触发税款计算。

因此,该机制不是固定收费,而是一个与车队电气化速度直接相关的动态系统。

(图片来源:ChargeGuru)

什么才算是“企业车队”?

在此框架下,车队的概念不再仅仅基于车辆所有权,而是基于车辆的分配和经济用途。

实际上,这包括:

1)公司拥有的车辆;

2)根据长期租赁安排(LLD、LOA 等)运营的车辆;

3)公司控制下并分配给业务活动或员工使用的车辆。

车队规模并非简单地通过计数来确定,而是采用年度等效法计算,即根据每辆车在一年中的使用天数赋予其权重,从而得出平均年度车队规模。

哪些车辆会影响是否需要缴纳此税?

该年度税项仅适用于公司车队内的轻型车辆,包括:

1)乘用车;

2)轻型商用车;

3)某些轻型机动四轮车(L6e/L7e类)。

该舰队内部:

1)低排放车辆(例如纯电动汽车或氢燃料汽车)

→ 对提高车队电气化率做出积极贡献;

2)非低排放或热力车辆

→ 导致与目标之间的差距扩大,并可能引发征税。

(图片来源:每日停车)

年度电气化目标是多少?

为了支持逐步和预见性的过渡,监管框架制定了逐年提高的企业车队中低排放车辆份额的年度目标。

这些目标遵循明确的发展轨迹,从 2025 年的 15% 上升到 2030 年的 48%。

合规性按年评估,评估依据是公司在该发展轨迹上的实际位置。

这些规则在实践中是如何协同运作的?

上述参数——车队规模阈值、年度目标、低排放车辆的定义和车队更新决策——并非独立运作。

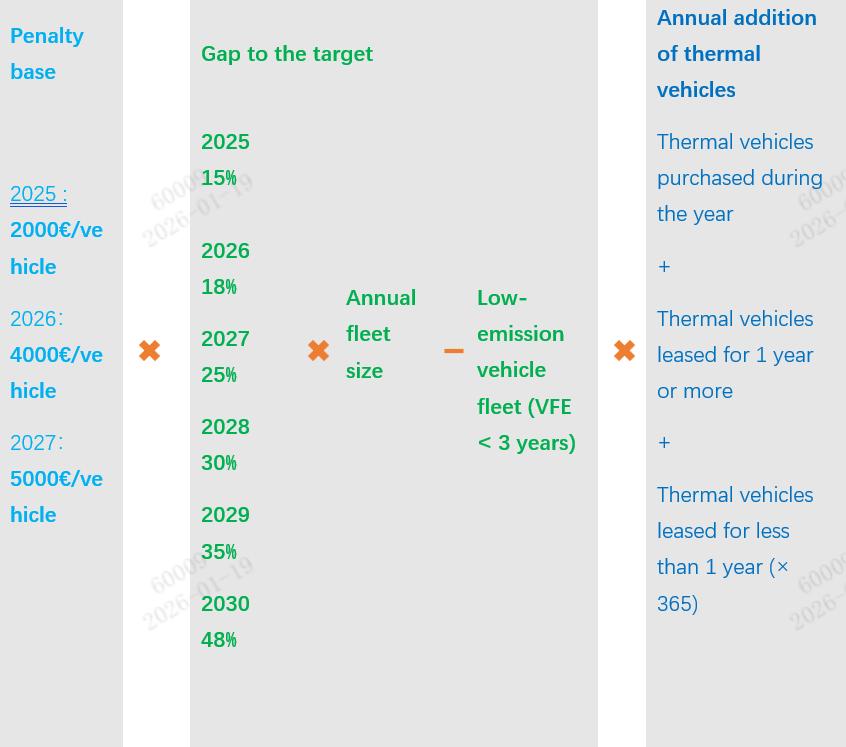

实际上,它们被整合到一个单一的计算逻辑中,如上图所示。

起点:年度参考关税

计算首先要确定年度参考关税,该关税每年都会变化:

2025年:2000欧元

2026年:4000欧元

2027年及以后:5000欧元

该金额并非最终应缴税款,而是用于弥补电气化缺口的单位成本。

核心变量:与年度目标的差距

计算最终又回到了一个关键问题:

根据监管目标和车队规模,在特定年份,该公司理论上应该拥有多少辆低排放车辆,而实际运营的车辆又有多少辆?

将目标百分比、年度车队规模和符合条件的低排放车辆数量结合起来,可以得出可量化的差距。

车队更新决策如何影响最终金额

税收并非仅仅取决于这一差距的大小。

如图右侧所示,还需要进行进一步评估:

在目标未能达成的情况下,该公司是否在年内继续引进或更新热力车辆?

因此,计算过程中考虑了以下因素:

1)本年度购买的热能车辆;

2)租赁一年或一年以上的热力车辆;

3)租赁期限不足一年的热力车辆,按比例调整(例如,三个月的租赁期按 90/365 计算)。

这些因素会调整最终金额,以反映公司车队更新决策的实际方向。

对该机制的总体看法

总体而言,年度绿色税并非一项静态的惩罚措施,而是一项动态的监管工具,它同时评估以下方面:

1)机队规模,

2)与年度目标的差距,

3)以及公司做出的具体决定。

该机制最终要评估的不仅仅是“该公司是否购买了电动汽车?”

但更重要的是:该公司是否按照明确的时间表,有效地朝着预期的方向调整其车队结构?

在此监管框架下,企业车队电气化不再仅仅是车辆采购的问题,而是一个需要规划、构建和积极管理的长期转型过程。

如果贵公司目前正在评估或推进电气化战略,我们诚邀您了解我们专为企业车队设计的交流充电解决方案。您可以通过以下链接下载我们的解决方案:

https://www.injetenergy.com/uploads/Injet-Swift-2.0-AC-Charging-Solution-for-Corporate-Fleets.pdf